分类: 新金融新闻 日期: 2020年7月14日

“你不理财,财不理你”这是我们经常听到的一句话,家庭理财即合理规划家庭资产以达到有效的保值增值,更好地服务生活。那么,如何安排现有收入?如何更好利用现有资产?

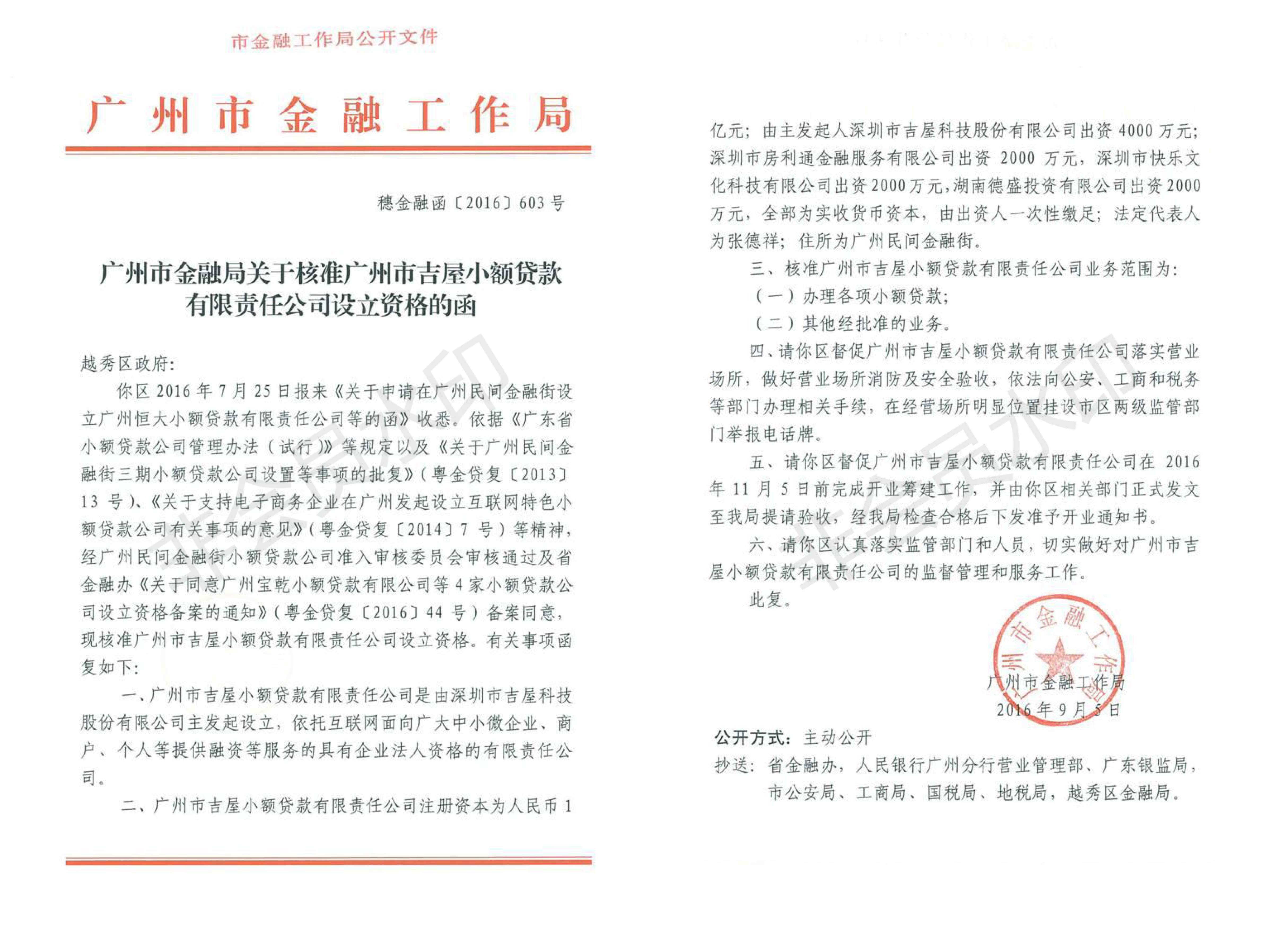

1、生活必需:3-6个月的消费所需,配置在流动性安全性高的活期银行存款产品,年收益4%左右。例如度小满理财APP(原理财)平台上的活期产品“三湘银行活期”,提前支取收益3.9%左右,随时存取,当日起息,节假日无限制,任意自然日支取,当日实时到账,无交易日限制,无限额限制,50万以内100%赔付;

2、用于保障:如果中长期投资的话可以选择投连险、万能险,既能保障生活又能获得投资收益。适当配置大病重疾险,现有很多不错的年收互联网大病保险产品,几百元保费每年;

3、安全性比较高的固收类产品,可以配置20-30%比例,降低投资风险,年化收益可以在5%左右。如果是“高收入”群体,还可以有部分投资到信托计划,预计收益可以达到7%左右;

4、基金产品,推荐要坚持长期投资,通过基金专业管理、风散风险的特征博取超额收益,还能降低风险。

因为每个家庭在不同阶段,各项的比例是浮动的。要根据家庭的风险承担能力、不同阶段家庭需求等灵活使用,确定合理的家庭理财目标和投资理财方案。其实家庭理财不是小事情,会不会理财,效果很不一样。

希望大家都能成为家庭理财方面的小能手,为幸福家庭创造出良好的经济条件,让家人过上安逸舒适的生活。

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接:www.wiseloan.cn/newsdetail/27764 (转载时请注明本文出处及文章链接)

广州慧新互联网小额贷款有限公司

![]() 粤公网安备44010402002155号 粤ICP备16101076号

粤公网安备44010402002155号 粤ICP备16101076号

Copyright © 2020www.wiseloan.cn All Rights Reserved